|

Как уплатить налог при продаже квартиры. Личный опыт

|

В каких случаях нужно уплачивать индивидуальный подоходный налог с продажи квартиры? Как и когда его уплачивать? Что будет, если не уплатить налог с дохода? Корреспондент Tengrinews.kz Айгерим Абилмажитова подготовила ответы, основываясь на личном опыте.

На вопросы редакции ответили налоговый консультант, директор консалтинговой компании Гулим Амраева и пресс-служба Комитета государственных доходов РК.

В каких случаях нужно уплачивать ИПН при продаже недвижимости?

Если вы продали квартиру, дачу, гараж, жилой дом, объект личного подсобного хозяйства, который был в собственности менее года, и дороже, чем приобретали, тогда нужно уплачивать индивидуальный подоходный налог. Если же вы продали дешевле или по той же цене или же через полтора года, тогда ИПН не уплачивается.

ИПН уплачивается в размере 10 процентов с имущественного дохода.

Имущественный доход - это положительная разница между ценой реализации недвижимости и ценой ее приобретения.

Пример. Вы приобрели квартиру в июле 2021 года за 30 миллионов тенге и продали ее через полгода за 35 миллионов тенге. Имущественный доход получен в размере 5 миллионов тенге. Значит, 500 000 тенге (10 процентов) вы обязаны уплатить как индивидуальный подоходный налог.

Нужно ли уплачивать ИПН при продаже земельного участка или коммерческого помещения?

ИПН необходимо уплачивать, если земельный участок под строительство индивидуального жилого дома был продан менее чем через год после даты регистрации прав собственности и был получен доход при продаже. Если же земельный участок предназначается под коммерческую недвижимость, ИПН уплачивается вне зависимости от срока владения.

Что касается коммерческой недвижимости, то ИПН уплачивается независимо от сроков владения при положительной разнице при продаже.

Если квартиру подарили и вы продали ее в течение года, нужно ли уплачивать ИПН?

Нужно уплатить ИПН, если квартира, дача, объект личного подсобного хозяйства, гараж, индивидуальный жилой дом были ранее получены в виде наследства или благотворительности, приобретены ранее по договору купли-продажи и проданы в течение года. То есть, если вам подарили квартиру в июле 2021 года и вы ее продали в декабре 2021 года, получив прибыль, тогда вы обязаны уплатить налог с дохода.

Если же недвижимость была приобретена ранее по договору мены (договор, согласно которому каждая из сторон обязуется передать в собственность другой стороны один товар (имущество) в обмен на другой), по договору долевого участия, по переуступке прав требования и после регистрации прав собственности продана в течение года дороже первоначальной цены, нужно будет уплатить налог с дохода.

Пример. В сентябре 2019 года мы вложились в строящийся дом, приобрели однокомнатную квартиру путем долевого участия за 15,9 миллиона тенге. В июле 2020 года, после сдачи дома в эксплуатацию, мы зарегистрировали права собственности на эту квартиру (оформили договор купли-продажи с застройщиком). Через месяц мы ее продали по семейным обстоятельствам за 18,5 миллиона тенге. ИПН в нашем случае обязателен к уплате и составляет 260 825 тенге.

В какие сроки уплачивается ИПН с имущественного дохода?

ИПН уплачивается не позднее 10 апреля года, следующего за годом, в котором получен такой доход. Если сделка купли-продажи была совершена в 2021 году, то налог необходимо уплатить до 10 апреля 2022 года.

Перед уплатой налога необходимо сдать декларацию, которая должна быть представлена в налоговые органы не позднее 31 марта. То есть если вы продали квартиру в 2021 году, то до 31 марта 2022 года вам необходимо сдать декларацию и уплатить ИПН до 10 апреля 2022 года.

Как сдать декларацию?

При получении дохода вы сдаете декларацию формы 240. Можно сдать ее в бумажном варианте, заполнив образец, и отвезти отчет или отправить почтой в налоговый орган по месту проживания. Либо можно сдать в электронном формате через личный кабинет на cabinet.salyk.kz, с помощью ЭЦП.

Заходите в личный кабинет с помощью ЭЦП, выбираете графу "Формы налоговой отчетности" - "Заполнение новой формы". Далее нажимаете на строку "ФНО", выбираете год, в котором была совершена сделка, выбираете декларацию формы 240.

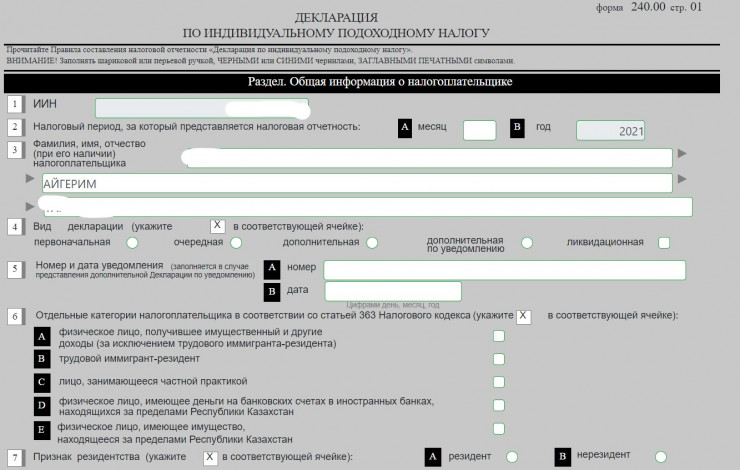

На своем личном примере покажу вам, как заполнить форму 240.

Первая страница

- Пункты 1, 2, 3 заполняются автоматически.

- Пункт 4 - если декларация сдается впервые, то выбираем "первоначальная", если ранее сдавали, то "очередная".

- Пункт 5 - в случае если вы получили уведомление по декларации, которую ранее сдали, и необходимо устранить нарушение, то ставите галочку "дополнительная по уведомлению" и указываете номер и дату уведомления.

- Пункт 6 - выбираете строку "А", так как вы получили имущественный доход.

- Пункт 7 - указываете, резидент или нет.

- Пункт 8 - заполняете строку "А"- KAZ.

- Пункты 9, 10, 11 не заполняем.

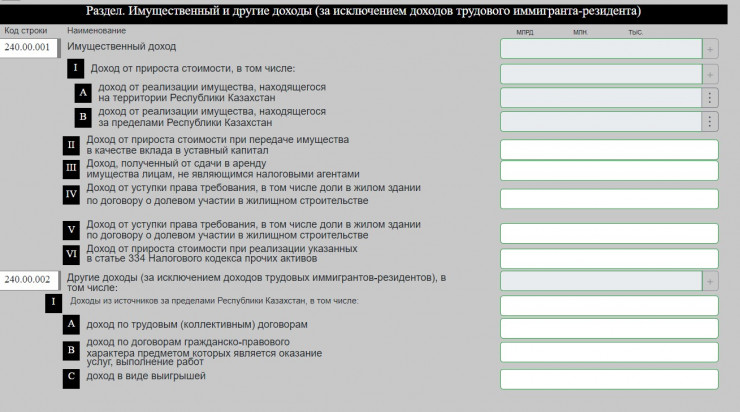

Вторая страница

Строка 240.00.001, выбираем строку "А", нажимаем три точки, выбираем пункт 331 1.1 "Жилье менее 1 года на праве собственности".

Автоматически заполняются строки 240.00.004, 240.00.007.

Третья страница

Здесь заполняем только последний раздел, а именно выбираем код органа государственных доходов. Для этого в этой же строке нажимаете на многоточие, выбираете район и город своего проживания, независимо от нахождения проданной недвижимости. К примеру, мы продали квартиру в Алматы, но я выбрала УГД по месту проживания, а именно Есильский район, город Нур-Султан.

После этого сохраняем отчет и отправляем его в ОГД, подписав электронной подписью.

Отмечу, что подать декларацию можно только с помощью ноутбука или компьютера, где установлена программа NSAlayer, в настройках должен быть установлен модуль КНП (кабинета налогоплательщика). Если у вас нет такой возможности, можно проехать в ближайшее Управление госдоходов, где имеются уголки самообслуживания, и сдать там декларацию. Но помните, заполнять отчет вы будете самостоятельно, без помощи сотрудников. Проверено на личном опыте. Если же возникают сложности при самостоятельной подаче декларации, можно обратиться за помощью к налоговым консультантам.

Как уплатить ИПН с имущественного дохода?

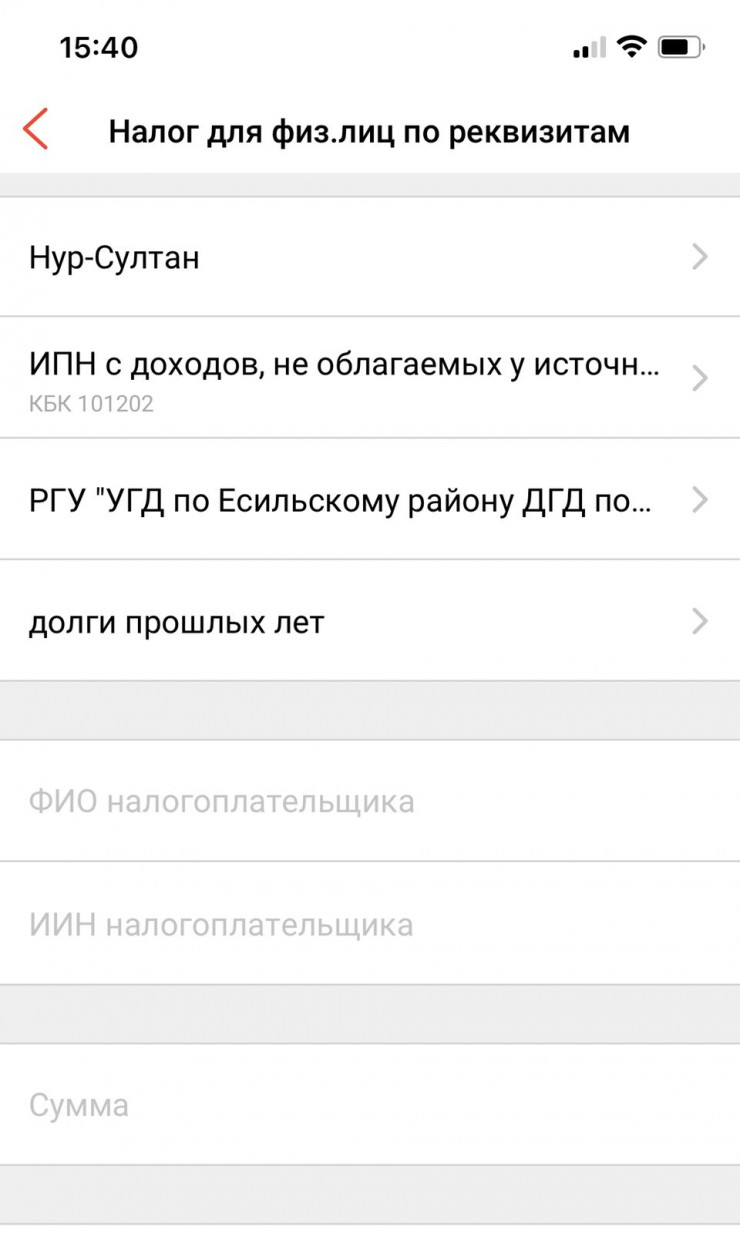

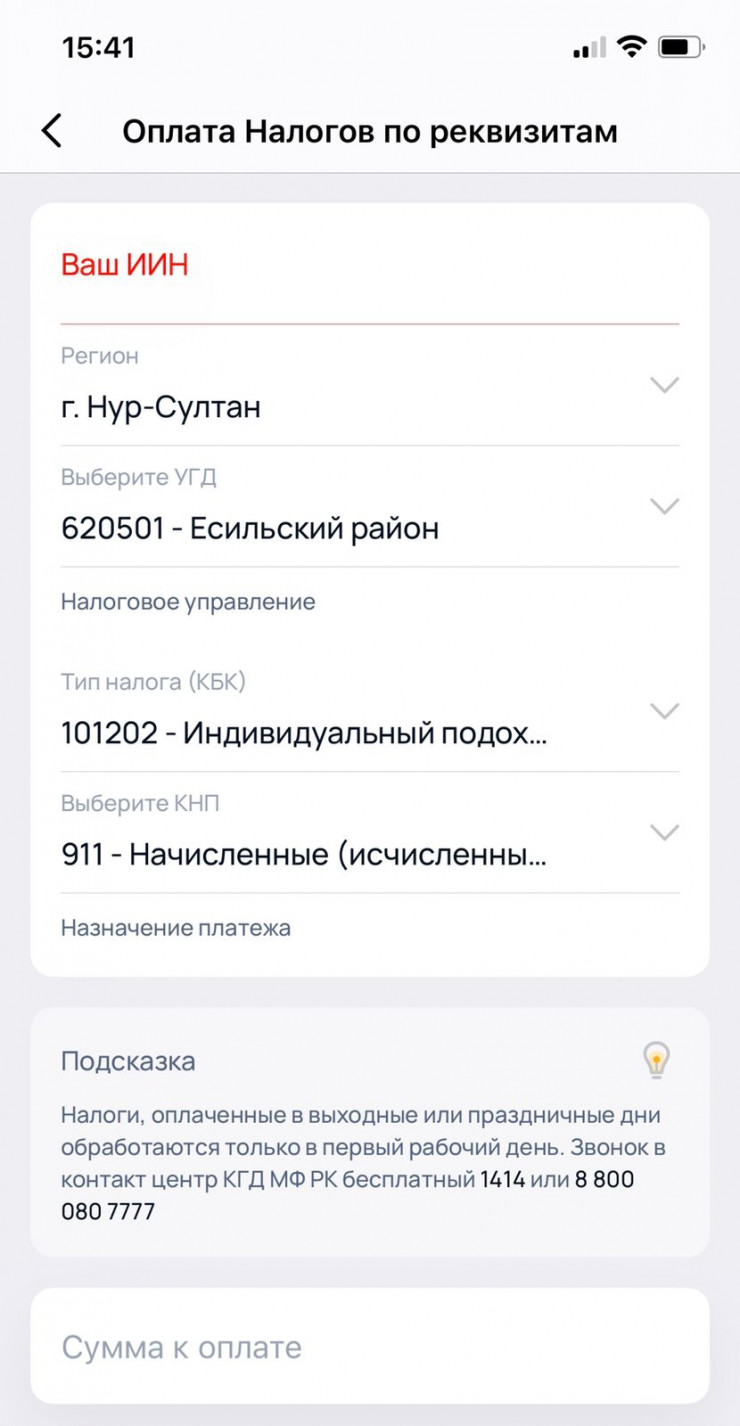

Это можно сделать с помощью приложений Kaspi.kz и Halyk.

Приложение Kaspi.kz

Выбираем "Все платежи" - "Госуслуги, штрафы, налоги" - "Налоги" - "Налог для физлиц по реквизитам". Если вы уплачиваете ИПН вовремя, то выбираете "текущий период". В случае если позже сроков сдачи, как я, то выбираете "Долги прошлых лет".

Приложение Halyk

Выбираем "Платежи" - "Все платежи" - "Налоги" - "ИПН с доходов, не облагаемых у источника выплаты".

Какое грозит наказание за неуплату налога?

В случае несвоевременного представления декларации формы 240 физическому лицу направляется уведомление от органов государственных доходов. На первый раз штрафов нет, дается предупреждение. Декларацию необходимо сдать в любом случае, так как последствия могут быть неприятными. К примеру, арест счета в банке, ограничение на выезд из страны.

Отмечу, что при неуплате в первый раз вам приходит предупреждение и вы обязаны уплатить пеню и сам налог. Если в течение года будет повторное нарушение, то грозит штраф в размере 15 МРП (45 945 тенге) для физических лиц.

Пеню уплачиваем по схеме выше, только выбираем графу "Пеня по ИПН с доходов, облагаемых у источника выплаты". Рассчитать пеню можно с помощью калькулятора на сайте Комитета госдоходов. В любом случае после подачи декларации вам придет уведомление на Egov.kz или в личный кабинет налогоплательщика с указанием точной суммы начисленной пени.

Пример. Мы продали квартиру в 2020 году. Из-за рождения дочери мы с супругом не подали декларацию вовремя, до 31 марта 2021 года, и не уплатили налог до 10 апреля. В конце декабря 2021 года мне пришло уведомление по результатам камерального контроля о необходимости уплаты налога. Налог составил 260 825 тенге, пеня - 23 548 тенге. Учитывая, что это мое первое нарушение, мне не начислили штраф.

Если же камеральный контроль не обнаружит неуплату налога?

Согласно налоговому законодательству срок исковой давности составляет три года для сделок с физическими лицами. То есть если вы не уплатили налог и камеральный контроль не выявил нарушение в течение трех лет, то требование о неисполненных обязательствах не предъявляется. За исключением, если на тот момент уже был выявлен факт начисления налогов и задолженность не была погашена. Уже к начисленным, но не уплаченным налогам срок исковой давности не применяется.